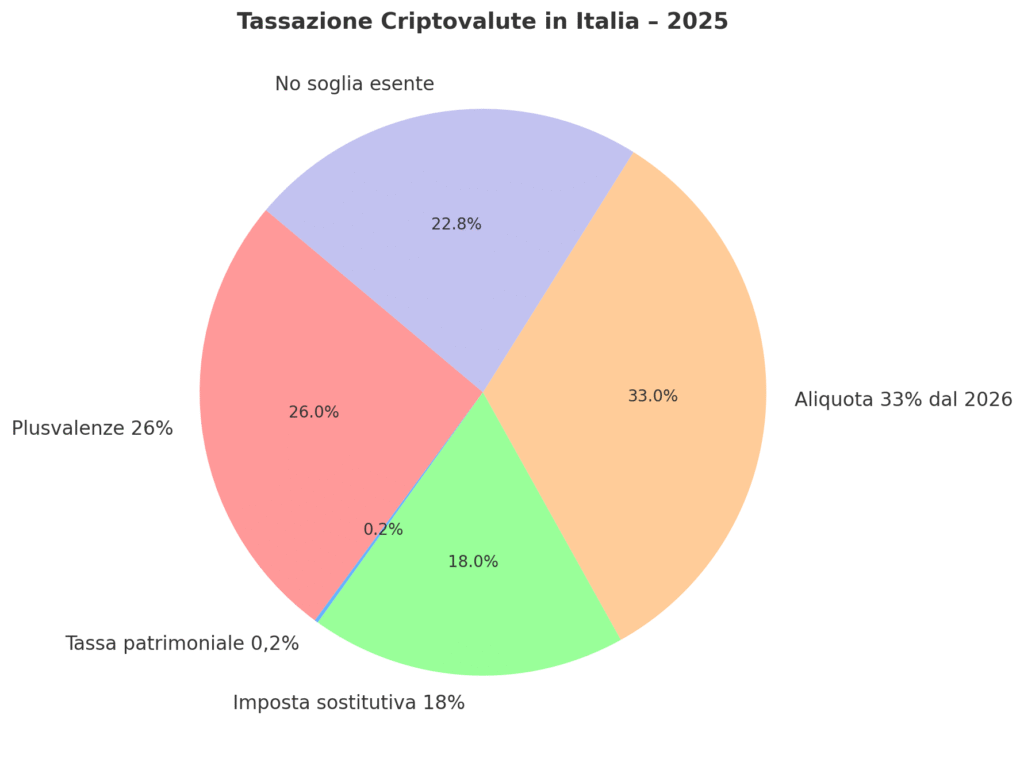

Nel 2025 la normativa fiscale italiana sulle criptovalute è cambiata significativamente, imponendo regole più rigide. Di seguito esaminiamo 5 tassassioni cripto principali che ogni investitore deve conoscere:

- Plusvalenze tassate al 26% (dal 2026 al 33%) – Le guadagni da cessione di criptovalute sono considerate redditi diversi e gravate da un’imposta sostitutiva del 26%. Secondo la Legge di Bilancio 2025, però, a partire dal 1° gennaio 2026 l’aliquota salirà al 33%. Questa misura generale rende le plusvalenze cripto più onerose di altre attività finanziarie.

- Abolizione soglia esente 2.000€ – In precedenza, le plusvalenze sulle cripto fino a 2.000 € erano esenti da imposte. Tale no-tax area è stata eliminata dal 1° gennaio 2025: tutte le plusvalenze, anche piccole, saranno tassate al 26% o 33% a seconda dell’anno fiscale. Ciò significa che anche i piccoli trade devono essere dichiarati.

- Imposta sostitutiva 18% su portafoglio cripto – In alternativa alla tassazione sui profitti, i contribuenti possono optare per un’imposta sostitutiva del 18% sul valore totale delle criptovalute possedute al 1° gennaio (rivalutazione onerosa). Questa tassazione annuale “flat” può essere versata in un’unica soluzione entro il 30 giugno o in tre rate con interessi. Serve a evitare di pagare tasse sui guadagni futuri: consente di iscrivere come costo base il valore rivalutato.

- Imposta patrimoniale 0,2% – Gli asset detenuti all’estero o in wallet privati sono soggetti a un’imposta patrimoniale annua dello 0,2% sul valore del portafoglio a fine anno. In pratica, è una sorta di “bollo virtuale” sulle cripto non custodite in piattaforme italiane. Tale imposta colpisce tutti i residenti fiscali con crypto all’estero (fino a un massimo di 14.000 € annui per persona giuridica).

- Novità fiscali 2025 – Con la Legge 207/2024, il 2025 funge da anno transitorio: rimane l’aliquota al 26%, ma senza alcuna soglia di non imponibilità. Questo significa “tassassione” ancor più forte quest’anno, in attesa del 33% definitivo nel 2026. Inoltre, è possibile aderire al regime forfettario italiano applicando una flat tax agevolata ai redditi esteri (compresi quelli cripto) per alcuni nuovi residenti. In sintesi, gli investitori devono fare i conti con normative più rigide e costanti obblighi di dichiarazione.

Figura: Icona illustrativa delle tassassioni cripto in Italia. In Italia, le plusvalenze cripto sono tassate attualmente al 26%, con importanti novità normative per il 2025 (eliminazione della soglia esente e introduzione di nuove imposte).

Le “5 tassassioni cripto” sopra elencate illustrano come i guadagni da criptovalute siano oggi fortemente tassati in Italia. Investitori e trader devono essere consapevoli di tali regole al momento di dichiarare redditi da crypto. In particolare, la rimozione della franchigia da 2.000 € rende obbligatoria la tassazione anche dei piccoli profitti. Allo stesso tempo, l’imposta del 18% (rivalutazione) può risultare conveniente per chi vuole sanare il proprio portafoglio cripto. Infine, non va trascurata l’imposta patrimoniale dello 0,2% per i wallet esteri.

Un aspetto fondamentale da sottolineare è l’obbligo di dichiarazione fiscale per chiunque detenga criptovalute, anche se non ha effettuato operazioni di vendita durante l’anno. Infatti, la normativa prevede che i valori delle cripto vadano riportati nel quadro RW della dichiarazione dei redditi, al pari degli altri investimenti esteri. La mancata compilazione comporta sanzioni amministrative piuttosto severe, comprese tra il 3% e il 15% del valore non dichiarato. Questo rafforza la necessità di una corretta rendicontazione. Per questo motivo, molti contribuenti si rivolgono a consulenti fiscali specializzati in criptovalute, così da evitare errori e garantire la piena conformità normativa.

Leggi anche: Azioni Palantir

Riferimenti (APA 7a ed.):

Blockpit. (2025). Tasse sulle criptovalute in Italia: la guida fiscale definitiva per il 2025. Blockpit. (Versione aggiornata al 19 feb. 2025)blockpit.ioblockpit.io

FISCOeTasse. (2024). Criptovalute e Legge di Bilancio 2025: nuova tassazione e nuova rivalutazione. FiscoeTasse. (Legge 207/2024)fiscoetasse.com

Pingback: Blockchain cos’è e come funziona - GuidaCripto.it